发布日期:2025-01-16 18:26 点击次数:145

2024年楼市已收官羽田爱番号,各城市也交出了“收获单”。

“丁祖昱评楼市”2025年度发布会上公布了一组数据,重心30个城市一二手房总量为3.7亿闲居米,行业总需求趋稳,其中一线城市正增7%。

值得扫视的是,深圳、大连、长沙、上海、北京和福州6个城市总需求仍在上升。

在这些保握阛阓热度的城市中,深圳最为典型,一方面一二手总需求以46%涨幅排在重心城市首位,另一方面亦然新址成交面积、金额TOP10城市中唯独同比双正增城市。进一步理会来看,楼市新政是阛阓热度擢升的径直催化剂,新址刚需、高改名堂“两端翘”复旧阛阓热度靠前。

01

一二手房总需求趋稳

6个城市罢了正增长

2024年房地产阛阓仍处于调度期,重心30城新址成交累计同比降幅仍下落23%,重心35个城市二手房成交面荟萃计同比增长6%。

进一步来看一二手房总需求变化,“丁祖昱评楼市”2025年度发布会上觉得总需求趋稳,一线城市总需求愈加安详。

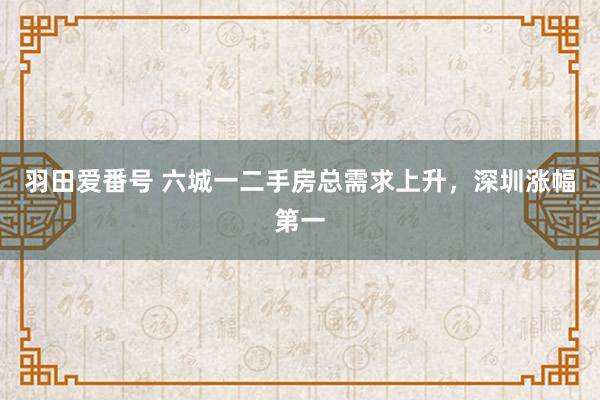

CRIC数据表示,2024年30个重心城市一二手房成交总量为3.7亿闲居米,环比微降7%,但仍高于2022年。其中,二手房成交面积为2.3亿闲居米,创历史新高。

从城市来看,有6个城市总需求高潮,分手为深圳、大连、长沙、上海、北京和福州,其中深圳涨幅46%居首,其余五个城市涨幅均在10%以内。

从十足值来看,总需求高潮的六个城市中,上海和北京一二手房成交面积均超2000万闲居米,上海以2532万闲居米排在首位,同比高潮7%。

02

深圳一二手成交增幅居首位

新址刚需、顶豪“两端翘”

在上述六个总需求上升的城市中,深圳可谓是“逆袭”的典型代表。

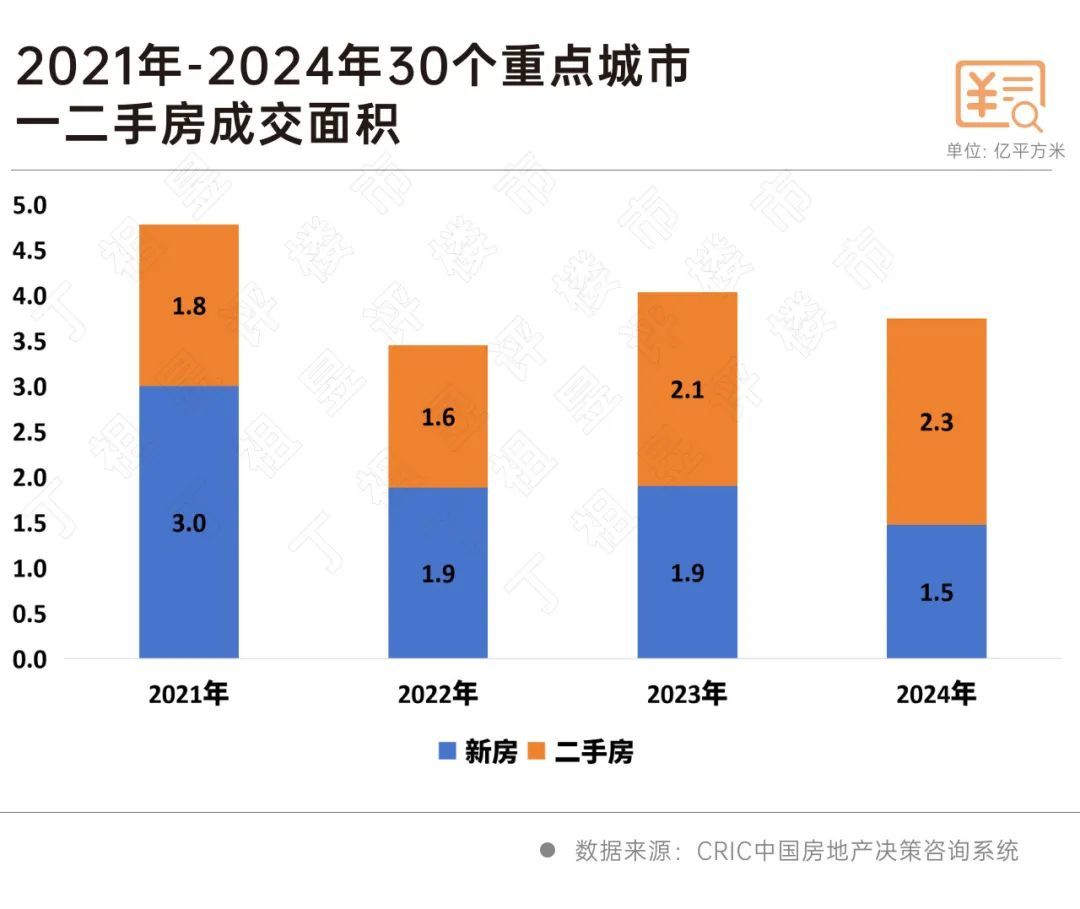

不仅一二手房成交壤限同比正增46%涨幅居首位,同期新址、二手房成交面积和成交金额均罢了同比正增,在寰宇新址成交面积、金额TOP10城市中,深圳是唯独一个双双保握正增长的城市。

“9·29新政”是阛阓热度擢升的径直催化剂,在限购平缓、首付下落、取消限价限售、升值税“5改2”等利恋战术加握下,购房者“跑步入场”,自2024年10月以来,一二手房成交面积节节攀升,2024年四季度成交面积占全年比重分手达到了49%和39%。

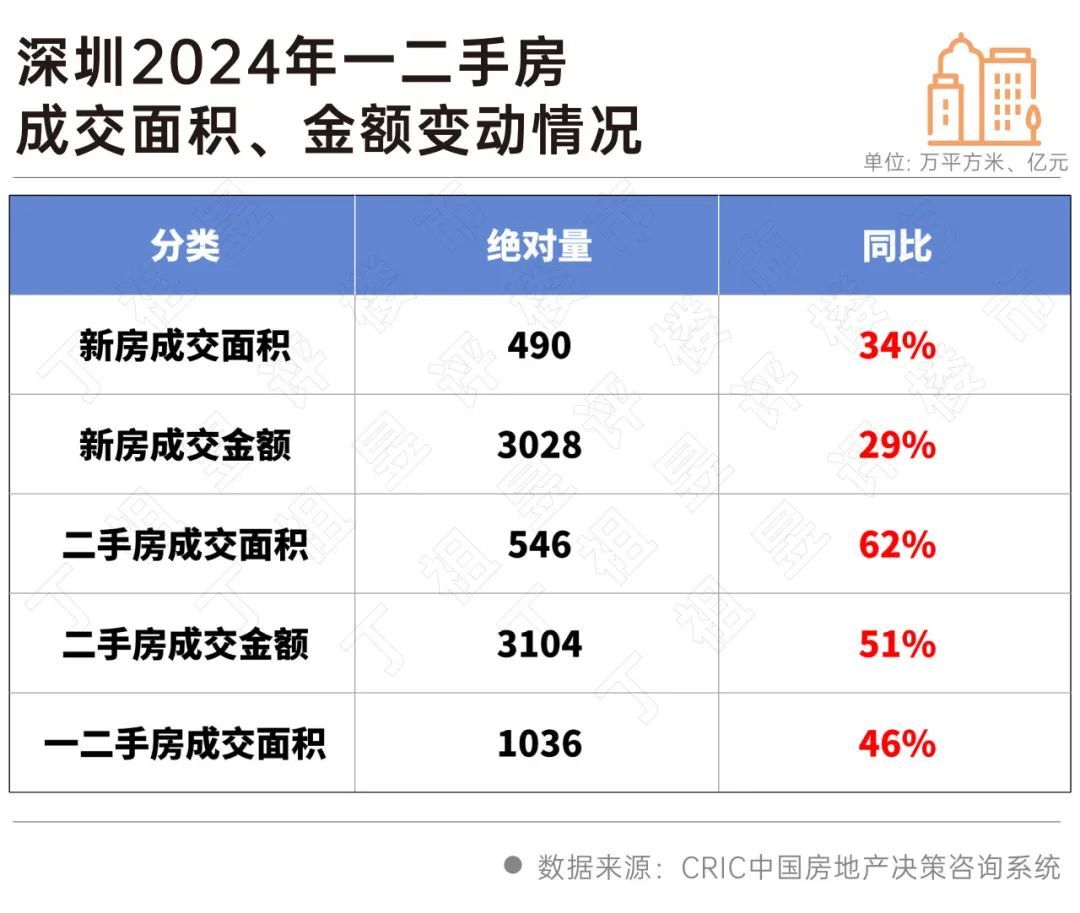

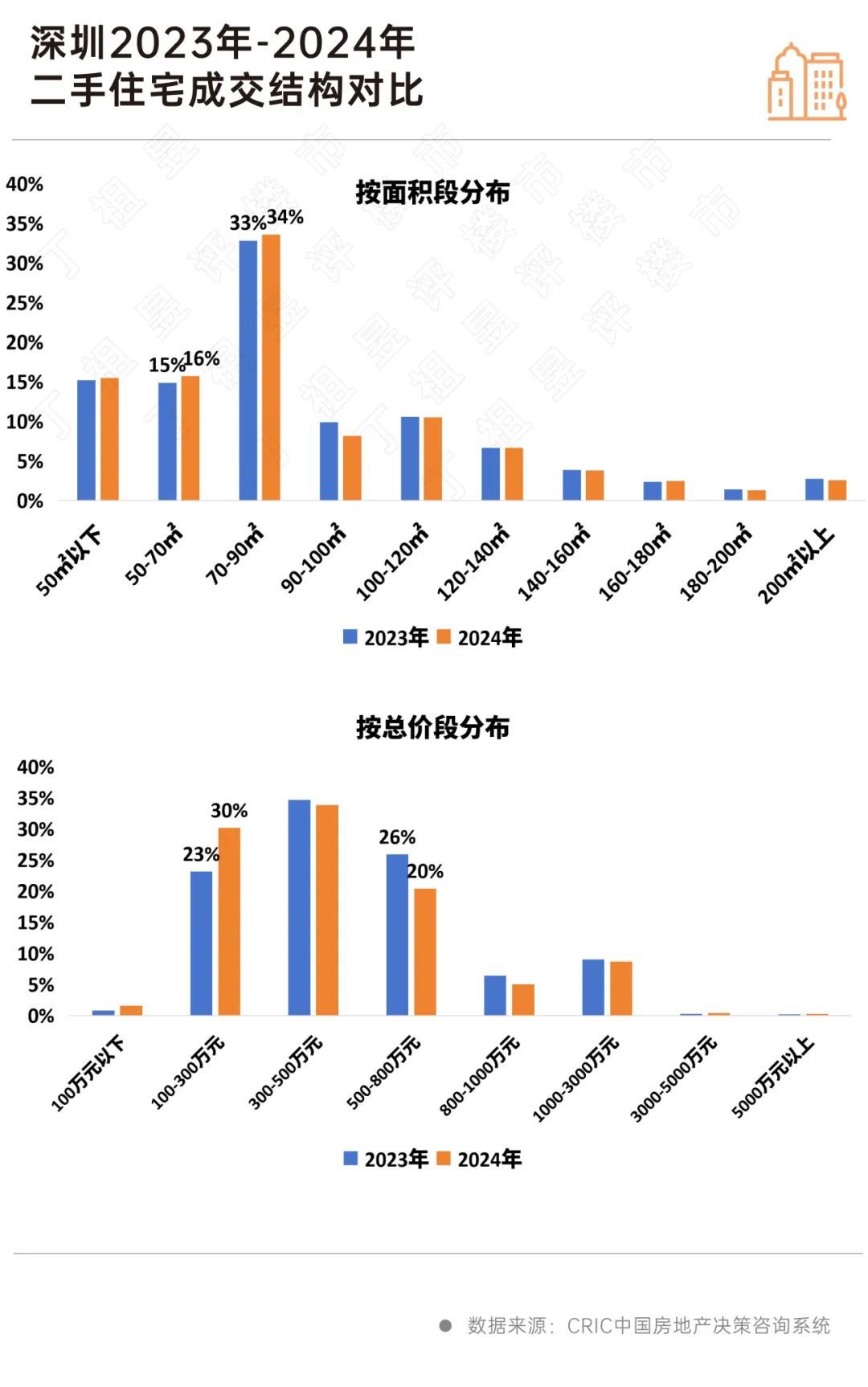

从成交结构来看,深圳一二手房成交结构趋同,主要以面积段70-90平米、总价300-500万的刚需家具为主。

具体来看,新址成交结构呈现出典型的刚需、顶豪“两端翘”特征:刚需70-90平米、300-500万元占比约4成且较2023年占比握增,顶豪200平米以上、3000-5000万2024年景交占比均较2023年上升1个百分点。

二手房成交主力面积段相似蚁合在70-90平米,成交占比为34%且较2023年握增1个百分点,此外小面积50-70平米占比达到了16%,较2023年占比上升1个百分点。

总价段来看,300-500万元也曾成交大头,成交占比高达34%,不外购买力握续左迁特征权贵,以300万为分界线,300万以上总价段2024年景交占比均呈现握平或回落,其中500-800万降幅权贵,2024年较2023年下落6个百分点,而300万以内总价段成交占比均呈现稳中有增态势。

值得扫视的是,二手刚需名堂多“以价换量”为主,CRIC调研的二手热销名堂中,2024年景交均价较2023年降幅均在10%以上。

不外,9·29新政对深圳楼市提振效应呈现出递减态势,跟着年末阶段性放量截止,后续或将迎来阶段性疲软期,不外若战术利好能握续加码,举座阛阓仍有望热度不时。

举座来看,2024年楼市总需求握稳,不时筑底行情,以深圳为典型的一线城市设立进度好于其他二三线城市,一二手房总需求高潮的城市当中一线城市占了三席。

从深圳楼市推崇不错看出,阛阓热度保握的原因与9月底限购战术平缓有径直的运筹帷幄,在利恋战术支握下,高端改善阛阓成交放量带动新址成交走高,二手房以价换量握续分流刚需客户。

尽管部分城市总需求上升,且已呈现出止跌回稳的迹象,但举座阛阓仍存在较大不细则性,因此保握战术的相连性与安详性至关贫瘠。

作家:剪辑部、CRIC商量羽田爱番号,36氪经授权发布。